Tout savoir sur la facturation électronique

La facturation électronique deviendra obligatoire à partir du 1er septembre 2026 en France, selon un calendrier progressif basé sur la taille des organisations. Les objectifs de la réforme sont de lutter contre la fraude à la TVA, de réduire les coûts administratifs, d'améliorer la compétitivité et de faciliter le pilotage des politiques publiques. Quels en sont les principes, et les impacts pour l’entreprise ?

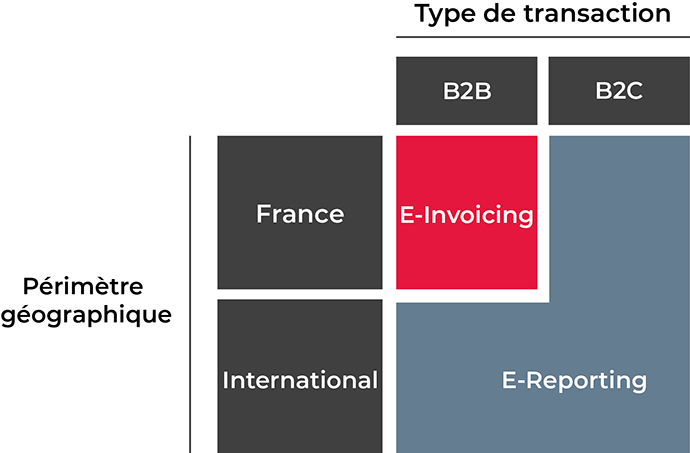

Qu’est-ce que l’e-invoicing et l’e-reporting ?

L’e-invoicing (facturation électronique) est le processus de création, envoi et réception des factures sous forme électronique, éliminant le besoin de factures papier physiques. L’e-invoicing est applicable dans le cadre de transactions entre entités assujetties à la TVA en France (B2B).

L’e-reporting (transmission des données de transaction), lui, est l’obligation de transmettre les données des transactions à l’administration fiscale pour faciliter le suivi fiscal et la collecte d’informations à des fins statistiques. L’e-reporting s’applique aux transactions non concernées par l’e-invoicing, à savoir les opérations avec des clients particuliers (B2C) ou avec des opérateurs étrangers (entreprises ou particuliers).

Afin de déterminer si une transaction entre dans le champ du e-invoicing ou du e-reporting, il convient donc d’analyser à la fois le périmètre géographique (France ou international) et la nature (B2B ou B2C) de la transaction.

Quelles sont les dates clés à retenir pour le passage à la facturation électronique ?

Seront tenues d’émettre des factures électroniques :

- Les grandes entreprises et les ETI au 1er septembre 2026.

Les PME et microentreprises au 1er septembre 2027.

L’obligation de réception de factures électroniques s’appliquera à toutes les entreprises à compter du 1er septembre 2026. La mise en œuvre de la transmission des données de transaction (e-reporting) devrait suivre le même calendrier.

Contrainte légale ou opportunité ?

- Simplification des processus administratifs et réduction des délais de paiement : En automatisant les processus de facturation, les entreprises peuvent limiter les coûts, accélérer les paiements, améliorer la précision des données, offrir une meilleure expérience client et éviter les erreurs liées à la saisie manuelle.

- Conformité légale et fiscale : Une entreprise qui ne se conforme pas aux nouvelles exigences de la facturation électronique imposées par la réforme s’expose à des amendes. De plus, la facturation électronique permet une traçabilité supérieure des transactions et facilite la récupération des informations en cas de besoin, par exemple lors d'un contrôle fiscal ou d'un litige avec un client.

Repenser son organisation : L'absence de préparation adéquate peut entraîner une perturbation des opérations commerciales, des retards dans l'émission des factures, des erreurs dans leur contenu ou leur transmission, et une détérioration de la relation avec les clients. À l’inverse, anticiper sur des systèmes informatiques adaptés et la formation du personnel peut accélérer la mise en place de nouveaux process plus efficaces, économiques et durables (moins de papier, d’envois postaux, de stockage…)

Toutes les entreprises concernées devront être en mesure de réceptionner les factures au format électronique à partir du 1er septembre 2026. Il est donc indispensable d’anticiper ce changement et de mettre en œuvre dès maintenant les actions nécessaires qui vous permettront d’être prêts tout en tirant profit de ce changement, car la mise en application de cette loi impacte de façon importante les systèmes informatiques de gestion : les briques Achats et Ventes des ERP, la comptabilité, la gestion des règlements, etc.

Article rédigé par Justine Gairaud, expert-comptable, et Patrice Boivin, associé Département Software & Services, BDO

Commentaires

Ajouter un commentaire